税理士試験の科目選び 国税徴収法がオススメな理由

税理士の科目選択で悩んでいる方も多いのではないでしょうか。

今回は国税徴収法について紹介していきます。

どういう内容を学ぶ?

国税徴収法は、主に、滞納処分や税務調査などを学ぶ科目です。

大原の理論ノートでは46題ありますが、これを大きく分けると以下の6つに区分されます。

【1】国税と他の債権との調整

【2】第二次納税義務

【3】滞納処分

【4】緩和措置

【5】保全措置

【6】その他

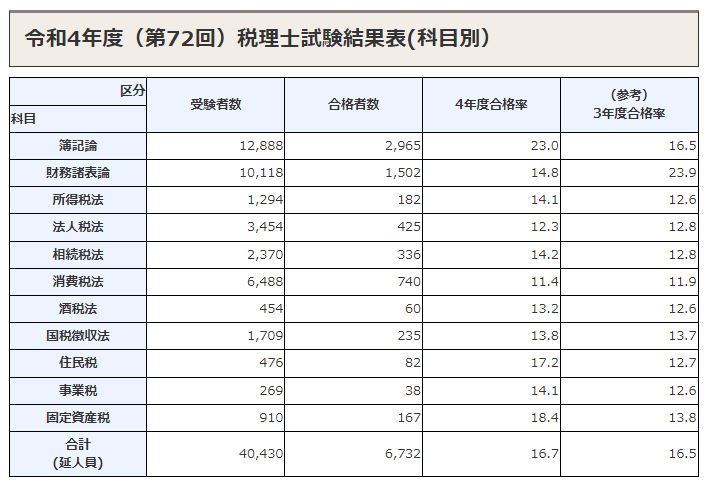

国税徴収法の合格率、受験者数

税理士試験科目の国税徴収法の合格率は、令和4年度で13.8%、令和3年度は13.7%です。

合格率で考えると、他の科目と大きな差はありません。

受験者数は、令和4年度は1,709人の受験者、そのうち合格者数が235人となります。ミニ税法の中では、国税徴収法の受験者数は多く、人気の科目の一つです。

出典:国税庁

国税徴収法の総勉強時間は1,000時間くらい

予備校では250時間や300時間などと記載していますが、筆者が国税徴収法の合格までに要した総勉強時間は1,000時間くらいとなります。

おそらく合格者の平均的な勉強時間は、800~1,000時間は勉強時間を要するのではないかと思います。

理論暗記や問題集を解く際は、手書きではなく、ワードやエクセルなどを用いて勉強していたので、手書きで勉強をするとさらに勉強時間を必要とする可能性があります。

国税徴収法の難易度

国税徴収法は、ほぼ理論の科目で、試験時間にも余裕があります。

ちゃんと条文を暗記して、予備校の問題集や過去問を何度も解いて頭に入れると、本番の問題は癖がなく比較的合格しやすい科目であると思います。

ただし、向き不向きがある科目とも言われます。

暗記が得意で、論理的な思考ができる方は向いています。

また、留置権や根抵当権、譲渡担保、物上代位、先取特権、仮登記など、民法の知識も含まれるため、これらの基礎がない方はやや取っかかりにくいかもしれません。

受験者のレベル

4科目合格して最後の科目に国税徴収法を選択する方や、簿財に合格し院免を狙っている方が多いと思います。

ただし、受験層の質はそこまで高くはないと思います。

受験会場では40代以上の受験者が多い印象があり、他の科目よりも年齢層は高めだと思います。

体感ですが、条文暗記も完璧じゃない人がそこそこいる印象で、酒税法と違って上位が詰まっている印象はないです。

暗記がつらい科目ですが、条文や問題集を完璧にやれば受かりやすい科目だと思います。

覚えにくい

国税徴収法の特徴として、理論暗記の比重が重い点にあります。

不服申立て、差押えなどパッと見ると興味がわきそうな内容ですが、暗記しだすと非常に面白くない科目です。

留置権、担保のための仮登記、抵当権、物上代位、譲渡担保など民法的な内容も含まれ、覚えにくく疲労感がでます。

同時期に行政書士も合格しましたが、行政書士試験よりもこの科目一科目の方が難しいと思います。

高い暗記精度を求められる

ベタ書きで出題されることもあるので、一言一句条文は暗記した方がいいと思います。

理論のボリュームも多くはないので、上位層はしっかり暗記していると思います。

事例形式の問題には、自分の言葉を混ぜつつ条文を組み立てて解答を行っていくので条文の横のつながりや条文の深い理解も必要です。

条文を暗記した上で問題集を解いていくと、条文の横のつながりは自然と理解できるようになります。

計算問題も出題される

国税徴収法は100%理論と言われますが、計算問題も出題される年があります。

計算問題といっても、長文の事例形式で出題され、解答では簡単な計算を混ぜつつ文章メインで記述していきます。

問題集を解けばほとんどの問題に対応できるようになりますが、記述量も多く、問題集のボリュームもそこそこあるので、勉強時間の2割くらいは計算問題集に時間を割かなければなりません。

計算問題集を解くと、理論の理解も深まるので一日一問で良いので早めにコツコツと勉強を進めることがオススメです。

酒税法と国税徴収法

酒税法の方が勉強は楽です。

計算も解きやすく、暗記ボリュームも少ないです。

ただし、酒税法の方が上位層が詰まっているので、勉強時間を確保できるなら国税徴収法の方がオススメです。

少ない勉強時間で合格したい方で計算が得意な方は酒税法、勉強時間を確保できて暗記が得意な方は国税徴収法の方がいいと思います。

実務に役立つか

国税徴収法はあまり実務に役立たない科目です。

税務署側のルールが多いので、普段の税理士業務の中ではあまり活かす機会は少ないです。

顧問先が滞納をした場合などは利用できる科目ですが、あまりこのような事案は発生する可能性は高くありません。

合格するために必要なこと

一番重要なのは理論サブノートをこまめに見て、条文の暗記精度を高めることです。

予備校の問題集や過去問も全て数回は解きましょう。条文をフルで暗記して、問題集もすべて頭に入れることができればかなり合格に近づくと思います。

個人的にはあまり手を広げすぎない方がいいと思います。

条文の趣旨や難問も出題されることが度々あるので、できれば趣旨や通達などにも目を通した方がいいのですが、ほとんどの受験生が解けないところは正解しなくても十分合格できます。

条文、問題集、過去問から形を変えてほぼ出題されると考えて、これらを完璧にしていきましょう。

独学か予備校を利用するか

国税徴収法については、独学で合格することが可能です。

筆者自身も独学で合格しているため、予備校利用でも独学でも大きな差はつかないと思います。

ただし、予備校が発行している資料は入手必須です。

理論・計算問題集、過去問題集、理論ノート、模擬試験などは全て入手する必要がありますし、これらがないと合格レベルにはまず届きません。

メルカリで数千円程度で格安で出品されていることが多いので、こちらは必ず入手しましょう。たとえ1、2年前の資料でも、法改正の箇所だけチェックすれば問題なく使えます。

なお、メルカリに会員登録していない場合は、下記の招待コードを使ってメルカリに会員登録をすれば500円分のポイントを取得できるので、安く国税徴収法に関する資料を購入することができます。

招待コード QVPNFK

メルカリ公式 https://jp.mercari.com/

\ 最新情報をチェック /